Ahad, 20 Oct 2019

Penunjang Keilmuan Auditor Syariah

Oleh : Ahmad Ghozi (Abdullah Mahasiswa STEI SEBI)

Dalam dunia industri di Indonesia, segala aktivitas bisnis telah diatur oleh regulasi melalui undang – undang yang berlaku. Setiap transaksi yang terjadi di perusahaan harus di laporkan sebagai akuntabilitas dari kinerja perusahaan.

Rujukan pencatatan dan pelaporan keuangan di Indonesia mengacu kepada Standar Akuntansi Keuangan (SAK) yang diterbitkan oleh Ikatan Akuntansi Indonesia (IAI) yang merupakan adopsi dari IFRS. Di tahun 1998 IAI membentuk Dewan Standar Akuntansi Syariah (DSAK) sebagai respon dari pertumbuhan industri bank Syariah yang bertahan pada masa krisis moneter tersebut.

Untuk menyesuaikan pencatatan pada transaksi yang berbasis Syariah, pada tahun 2002 IAI mengesahkan SAK Syariah dengan tujuan agar industri keuangan Syariah di Indonesia dapat membuat laporan sesuai dengan standar.

Pertumbuhan industri keuangan Syariah di Indonesia terus berkembang pesat hingga saat ini. Praktik keuangan Syariah tidak lagi hanya bergerak di sektor perbankan saja, tetapi juga sudah meliputi asuransi Syariah, pasar modal Syariah, multifinance Syariah, dan masih banyak lagi.

Dalam menyikapi pertumbuhan industri keuangan Syariah ini diperlukannya peran Dewan Pengawas Syariah (DPS) atau konsultan yang juga bergerak dalam bidang audit syariah dalam sistem pengawasan terhadap penerapan standar akuntansi keuangan dan aspek Syariah pada perusahaan atau institusi keuangan Syariah.

Di negara Malaysia, Praktik audit Syariah juga terus berkembang pesat beriringan dengan pertumbuhan industri keuangan Syariah atau di sebut Islamic Financial Institutional (IFIs)di Malaysia. Dalam menanggapi perkembangan tersebut, Fakultas Ekonomi dan Muamalat (FEM) dari Universitas Sains Islam Malaysia (USIM) membuat sebuah program pendidikan professional untuk para auditor Syariah bernama Sharia Audit Training (SAT). Program SAT ini dibuat untuk meningkatkan pemahaman secara komprehensif terkait audit Syariah.

Audit Syariah dalam perkembangan IFIs di Malaysia, membuat kebutuhan akan auditor Syariah meningkat pesat, sehingga pada praktiknya tidak semua auditor yang memiliki latar belakang Syariah dapat ikut andil menjadi auditor Syariah.

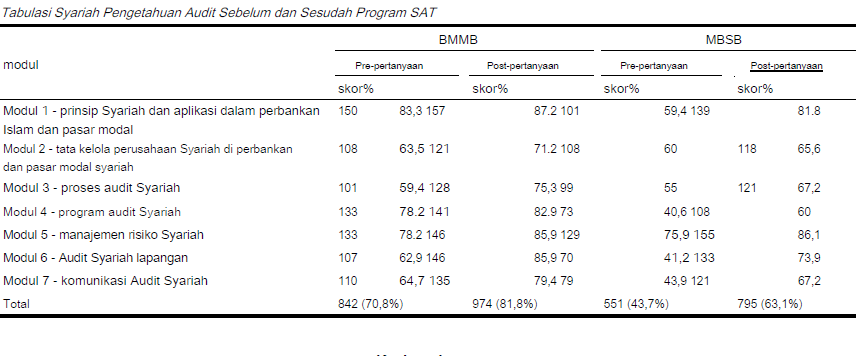

Dalam sebuah penelitian yang dilakukan oleh Kamarudin M & Hanefah M (2017) dengan tujuan melihat bagaimana kondisi kompetensi keuangan Syariah dan efektifitas program SAT yang di berikan kepada peserta program yang terdiri dari kepala departemen, internal auditor hingga karyawan yang telah bekerja di salah satu industri keuangan Syariah lebih dari 1 (satu) tahun. Hasilnya dapat di lihat dalam tabel sebagai berikut:

Setelah melihat tabel dari hasil penelitian tersebut, kita dapat mengambil kesimpulan bahwa tidak semua praktisi di industri keuangan Syariah memahami secara kompleks aspek Syariah dalam industri keuangan, hal tersebut dapat di lihat bagaimana peningkatan pengetahuan peserta sebelum dan setelah program SAT dilaksanakan.

Program yang di buat sebagai sarana peningkatan kompetensi keuangan Syariah memang terus dibutuhkan. Tentu para auditor Syariah juga tetap dituntut untuk selalu membekali diri dengan pemahaman Syariah dan update akan pembaruan regulasi keuangan syariah.

Dalam penunjang kompetensi para auditor, Ikatan Akuntan Publik Indonesia (IAPI) diharapkan dapat terus memberikan training dan diskusi terkait update regulasi atau fatwa terbaru yang di keluarkan oleh Majelis Ulama Indonesia (MUI).

Isu-isu dan tantangan audit Syariah di Indonesia harus diperhatikan secara serius, sehingga pertumbuhan industri keuangan Syariah di Indonesia dapat terus meningkat dan dalam pengawasan yang baik dari kinerjanya.